Maîtrise du risque: la corrélation

La corrélation

Nous savons maintenant que la variance d’un groupe de titres est plus faible que la moyenne arithmétique des variances des titres individuels pondérée par la proportion détenue. La variance représentant le risque, un groupe de titres sera moins risqué que ces mêmes titres pris individuellement. Mais comment ce phénomène peut-il s’expliquer?

Dans un groupe de titres, toutes les variations des titres individuels ne sont pas forcément corrélées entre elles. Si tous les titres fluctuent de la même manière, il n’y a pas de compensation : tout monte ou tout baisse. Par contre, si les titres fluctuent différemment, ce qui est généralement le cas avec un portefeuille diversifié, la hausse de certains titres va être compensée par la baisse d’autres titres. Au final, le groupe de titres aura une fluctuation globale « compensée », donc moins forte que la moyenne des fluctuations des titres individuels.

Pour illustrer ce phénomène de corrélation, prenons 2 titres A et B. La corrélation des variations entre 2 titres se mesure avec la covariance, ou coefficient de corrélation. Ce coefficient peut prendre une valeur comprise entre -1 et 1, dont voici l’interprétation:

· Covariance = 1: Les 2 valeurs sont complètement corrélées.

· Covariance = 0: Les évolutions des 2 valeurs sont totalement indépendantes.

· Covariance = -1: Les 2 valeurs évoluent à l’inverse l’une de l’autre.

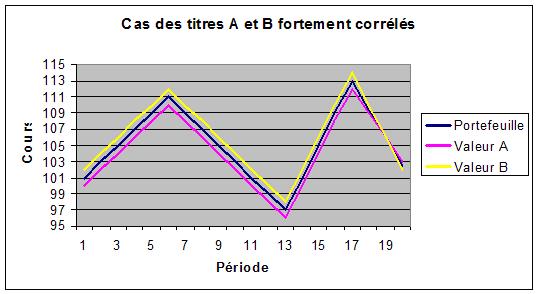

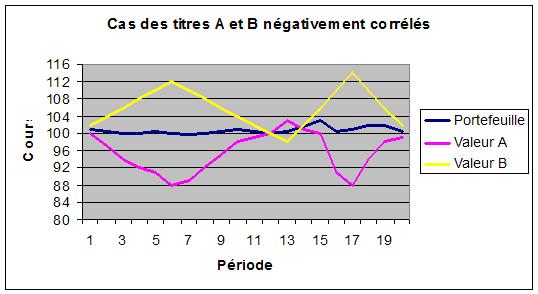

Dans notre exemple, prenons un premier cas avec les valeurs A et B très corrélées, puis un second avec les 2 valeurs évoluant à l’inverse:

Si 2 ou plusieurs valeurs sont fortement corrélées, un portefeuille composé de ces valeurs évoluera au même rythme qu’elles. A l’inverse, si 2 ou plusieurs valeurs évoluent à l’inverse (covariance négative), un portefeuille composé de ces valeurs reflètera la compensation de l’évolution de ces valeurs : les baisses d’un titre seront compensées par les hausses d’un autre. Nous soulevons ici une notion fondamentale, celle de la qualité de diversification d’un portefeuille. En effet, diversifier pour réduire le risque ne fonctionne qu’avec la notion de corrélation : un portefeuille composé de plusieurs valeurs fortement corrélées entre elles ne diminuera son risque par rapport aux titres individuels que de façon très peu significative.

Dans une optique de diminution du risque et d’optimisation du rendement, il vaut mieux axer son choix sur l’achat d’une valeur peu corrélée à celles déjà présentes dans le portefeuille que sur une valeur peut-être plus prometteuse mais fortement corrélée aux autres valeurs déjà possédées. Le critère de corrélation au portefeuille intervient généralement comme un critère annexe dans le choix d’une valeur à l’achat, alors qu’il mérite de figurer parmi les critères à surveiller en premier lieu!

Il faut donc considérer toute prise de position selon sa contribution au portefeuille. Le fait de jumeler les actions internationales à des actions françaises permettait par exemple de réduire considérablement le risque, étant donné que certains secteurs économiques ne fluctuent pas à l'unisson avec le reste de l'économie mondiale. Investir dans les sous-secteurs est aussi une bonne méthode pour réduire le risque : biotechnologie, sociétés pharmaceutiques, services de santé et appareils médicaux. Les sous-secteurs spécifiques ne fluctuent pas à l'unisson et se comportent pratiquement comme s'ils étaient des secteurs à part entière.

L'analyse de corrélation se résume donc finalement à trouver des véhicules de placement qui ne fluctuent pas à l'unisson. Mais comment mettre en œuvre cette règle ? Avec la covariance...

Les dossiers GesPriv

Le trading automatisé: rêve ou réalité?

Le trading automatisé: rêve ou réalité?

Les systèmes MQLII pour Metatrader 4

Beaucoup d'investisseurs sont au courant de l'existence de programmes informatiques appellés "boites noires" utilisés pour détecter automatiquement des signaux d'achats et de vente selon des algoritmes prédéfinis. En revanche, peu... Lire la suite

Les "Small Caps": investissements à double tranchant

Les "Small Caps": investissements à double tranchant

Les risques et opportunités du trading des petites capitalisations boursières

Les "small caps" désignent les valeurs dont la capitalisation boursière se situe en moyenne dans une fourchette de $300 millions a $2 milliards. Ceci n'est qu'une fourchette approximative qui peut varier en fonction de... Lire la suite