Modes et styles de gestion: volatilité et écart-type

Volatilité et écart-type

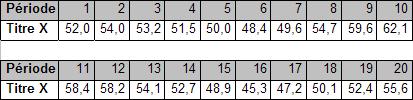

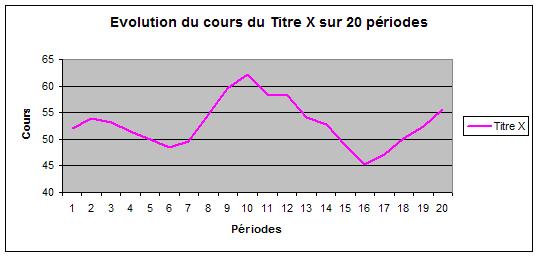

La volatilité d’un titre est une notion fondamentale pour déterminer son niveau de risque. Prenons par exemple un titre X dont les cotations sur 20 périodes sont les suivantes:

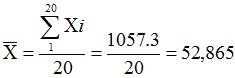

Pour déterminer la volatilité de ce titre, il faut d’abord déterminer la moyenne arithmétique des cours du titre sur les 20 périodes:

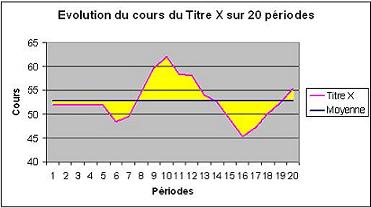

La moyenne arithmétique des cours du titre X sur les 20 périodes est de 52,865. Nous traçons donc une droite horizontale sur le graphique précédent:

La zone jaune correspond aux écarts de variation entre l’évolution du cours du titre et la moyenne arithmétique sur la période. Ces écarts sont à la base du calcul de la variance puis de l’écart-type, dont les valeurs donneront l’importance du degré de volatilité du titre.

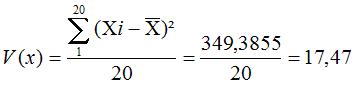

La variance n’est autre que la somme des carrés des distances entre les différentes valeurs de l’échantillon et la moyenne:

L’écart-type est la racine carrée de la variance:

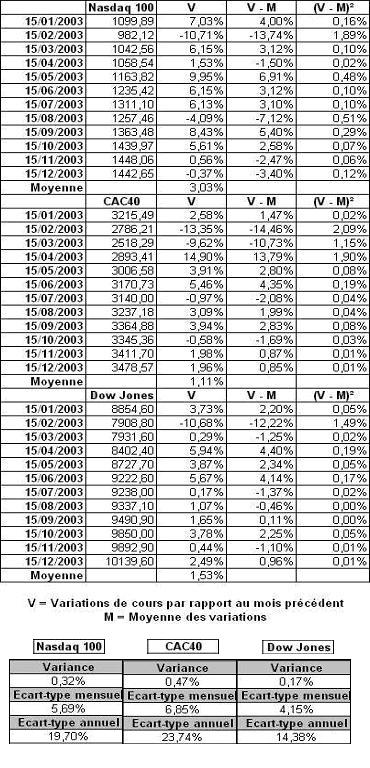

Nous allons maintenant réaliser une étude sur base des 3 indices suivants pour l’année 2003:

· CAC40

· Dow Jones

· Nasdaq 100

Il s’agit dans un premier temps de calculer les écart-types propres à ces valeurs sur la période étudiée. Nous pourrons ainsi évaluer le risque associé à chaque indice sur l’année 2003. Pour avoir des résultats précis, il faudrait baser notre calcul sur l’historique journalier des cours de ces indices sur l’année concernée, mais nous nous contenterons dans cet exemple des cotations des indices au 15 de chaque mois.

Le tableau suivant présente le risque associé aux 3 indices sur l’année 2003 et les différentes étapes de calcul. Nous voyons que l’indice CAC40 a été plus risqué que le Dow Jones et le Nasdaq sur l’année 2003, en clin à une volatilité plus importante. A l’inverse, avec un écart-type annuel de 14,38%, était l’indice le moins risqué, faisant preuve de la plus faible volatilité. L’écart-type annuel est calculé en multipliant l’écart-type mensuel par la racine carré de 12 (notre étude porte sur un an, un échantillon de 12 valeurs). Si l’on avait réalisé ce calcul sur base d’une cotation par semaine pour toute l’année 2003, nous aurions obtenu à partir de la variance l’écart-type hebdomadaire, que l’on aurait multiplié par la racine carré de 52 pour obtenir l’écart-type annuel.

Les dossiers GesPriv

Le trading automatisé: rêve ou réalité?

Le trading automatisé: rêve ou réalité?

Les systèmes MQLII pour Metatrader 4

Beaucoup d'investisseurs sont au courant de l'existence de programmes informatiques appellés "boites noires" utilisés pour détecter automatiquement des signaux d'achats et de vente selon des algoritmes prédéfinis. En revanche, peu... Lire la suite

Les "Small Caps": investissements à double tranchant

Les "Small Caps": investissements à double tranchant

Les risques et opportunités du trading des petites capitalisations boursières

Les "small caps" désignent les valeurs dont la capitalisation boursière se situe en moyenne dans une fourchette de $300 millions a $2 milliards. Ceci n'est qu'une fourchette approximative qui peut varier en fonction de... Lire la suite