Modèles financiers: le portefeuille super-efficient de Tobin

Le portefeuille super-efficient de Tobin

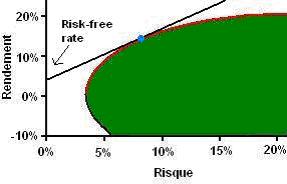

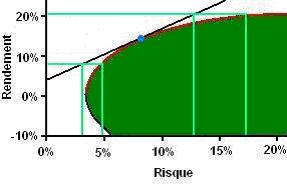

James Tobin a ajouté en 1958 la notion de levier à la théorie du portefeuille en incorporant dans l’analyse un actif qui paie à un taux sans risque. En combinant un actif sans risque à des actifs risqués, il est possible de construire des portefeuilles dont les couples rendement/risque sont supérieurs à ceux des portefeuilles situés sur la frontière efficiente.

Sur le graphique, le taux sans risque est fixé à 4%, et une ligne démarrant au niveau du taux sans risque et tangente à la frontière efficiente a été tracée : on l’appelle la droite du marché des capitaux, ou « capital market line ». Le point de tangence correspond à un portefeuille de la frontière efficiente qui est appelé portefeuille super-efficient.

En utilisant l’actif sans risque, les investisseurs qui détiennent le portefeuille super-efficient peuvent changer leur position au choix:

· En diminuant la détention d’actif sans risque et en investissant la somme dégagée dans des parts supplémentaires au sein du portefeuilles super-efficient.

· En augmentant la détention d’actif sans risque en vendant certaines de leurs parts au sein du portefeuille super-efficient.

Les portefeuilles qui résultent de cette séparation ont des couples rendement/risque situés sur la droite du marché des capitaux. Nous pouvons maintenant bien constater que les portefeuilles qui combinent l’actif sans risque avec le portefeuille super-efficient ont des couples rendement/risque plus intéressants que les portefeuilles situés sur la frontière efficiente.

Pour un même niveau de rendement, les portefeuilles de la droite du marché des capitaux et ceux de la frontière efficiente ont des niveaux de risques différents

Tobin a conclu que la construction d’un portefeuille se réalise en 2 étapes. Tout d’abord, les investisseurs devraient déterminer le portefeuille super-efficient. Ceci devrait inclure la partie risquée de leur portefeuille. Ensuite, ils devraient combiner ce portefeuille avec l’actif sans risque pour atteindre le niveau de risque qu’ils souhaitent. La composition du portefeuille super-efficient est indépendante de l’aversion au risque de l’investisseur. Les 2 décisions qui concernent la composition de la partie risquée du portefeuille de l’investisseur et la combinaison à adopter entre actif sans risque et portefeuille super-efficent sont complètement indépendantes l’une de l’autre : c’est le théorème de la séparation décrit par Tobin.

Les dossiers GesPriv

Le trading automatisé: rêve ou réalité?

Le trading automatisé: rêve ou réalité?

Les systèmes MQLII pour Metatrader 4

Beaucoup d'investisseurs sont au courant de l'existence de programmes informatiques appellés "boites noires" utilisés pour détecter automatiquement des signaux d'achats et de vente selon des algoritmes prédéfinis. En revanche, peu... Lire la suite

Les "Small Caps": investissements à double tranchant

Les "Small Caps": investissements à double tranchant

Les risques et opportunités du trading des petites capitalisations boursières

Les "small caps" désignent les valeurs dont la capitalisation boursière se situe en moyenne dans une fourchette de $300 millions a $2 milliards. Ceci n'est qu'une fourchette approximative qui peut varier en fonction de... Lire la suite