Performance: le ratio de Sharpe

Le ratio de Sharpe

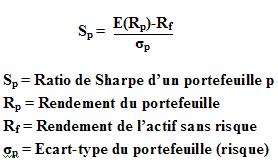

Le ratio de Sharpe est utilisé pour estimer le différentiel de rendement lié au niveau de risque pris. Il permet donc d’évaluer la qualité de certains placements selon leur couple rendement/risque. La formule du ratio est la suivante:

Au numérateur, on calcule l’espérance de rendement du portefeuille à laquelle on impute le rendement de l’actif sans risque, on obtient donc le rendement du risque du portefeuille, ou performance absolue.

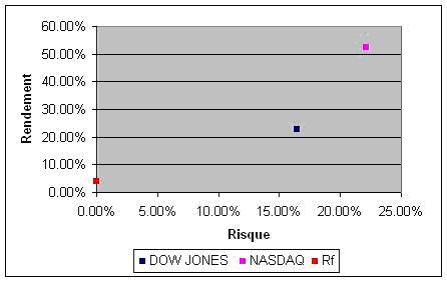

Prenons par exemple les indices Dow Jones et Nasdaq, et étudions leur risque et leur rendement pur sur l’année 2003. Après calcul de leur écart-type et de leur rendement à partir des cours de clôture journaliers sur la période, nous obtenons les résultats suivants:

Les indices ont été représentés sur le graphique suivant en fonction de leur couple rendement-risque. Nous évaluerons le rendement de l’actif sans risque à 4% pour cet exemple. Le niveau de risque de cet actif, par définition, est nul.

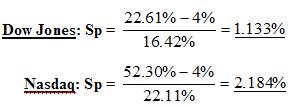

Nous pouvons observer que le rendement des 2 indices sur la période est positif, celui du Nasdaq étant néanmoins bien supérieur à celui du Dow Jones. Calculons le ratio de Sharpe de ces 2 indices:

Plus le ratio de Sharpe est élevé, plus le rapport rendement/risque de l’investissement ou de l’actif en question est intéressant. Ainsi, nous pouvons remarquer qu’un investissement Nasdaq sur l’année 2003 offrait une performance supérieure à celle d’un investissement Dow Jones sur la même période. Les résultats du ratio de Sharpe peuvent être interprétés différemment dans 3 cas précis:

· Ratio < 0: un ratio négatif indique un placement dont le rendement a été inférieur à celui de l’actif sans risque.

· 0 < Ratio < 1: un ratio compris entre 0 et 1 indique un placement dont l'excédent de rendement par rapport au taux sans risque est inférieur au risque pris.

· Ratio > 1: Plus le ratio est élevé, plus le rendement a été important comparativement au risque pris.

Le ratio de Sharpe permet d’identifier la performance absolue d’un portefeuille en utilisant l’actif sans risque.

Les dossiers GesPriv

Le trading automatisé: rêve ou réalité?

Le trading automatisé: rêve ou réalité?

Les systèmes MQLII pour Metatrader 4

Beaucoup d'investisseurs sont au courant de l'existence de programmes informatiques appellés "boites noires" utilisés pour détecter automatiquement des signaux d'achats et de vente selon des algoritmes prédéfinis. En revanche, peu... Lire la suite

Les "Small Caps": investissements à double tranchant

Les "Small Caps": investissements à double tranchant

Les risques et opportunités du trading des petites capitalisations boursières

Les "small caps" désignent les valeurs dont la capitalisation boursière se situe en moyenne dans une fourchette de $300 millions a $2 milliards. Ceci n'est qu'une fourchette approximative qui peut varier en fonction de... Lire la suite